기초연금 수급자격 총정리 (2023년 최신)

이번 포스팅에서는 기초연금 수급자격에 대해 안내해 보도록 하겠습니다.

최근 티비나 신문, 여러 매체에서 많이 들려오고 본 적이 있는 기초연금

기초연금에 대해 정확히 알고 계신가요?

올해 실시한 기초 연금 관련한 설문 조사에서 10명 중 2명 정도만이 기초연금 수급자격에 대해 정확히 알고 있는 것으로 확인되었습니다.

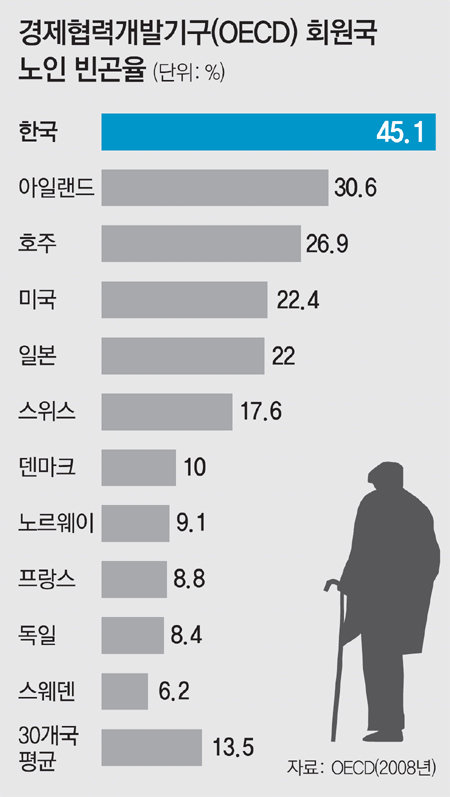

현재 OECD 국가 중에서 우리나라는 GDP도 예전에 비해 많이 상승하였고, 이제 선진국 반열에 올랐습니다.

그러나, 아직도 우리나라는 OECD 노인층 빈곤율이 1위입니다.

선진국 반열에 오른 우리나라가 인데도 노인층 빈곤율은 왜 이렇게 높을까요?

개인적인 생각으론 아직까지 우리나라는 노후에 대한 준비가 제대로 되지 않았기 때문이라고 생각합니다.

비싼 집값, 비싼 교육비, 자식들의 결혼까지 시키고 나면 노후에 필요한 금전적인 여유가 없는 것이 대부분일 것입니다.

그에 비해 미국이나 타 선진국의 경우는 노후를 위한 연금 및 여러 제도가 잘 준비되어 있어 노후에 큰 걱정이 없도록 관련 시스템이 잘 되어 있는 것을 알 수 있습니다.

물론 현재 우리나라 역시 이런 노인 빈곤율을 낮추기 위해 국민연금, 기초연금 등 여러 안을 실행 중에 있습니다.

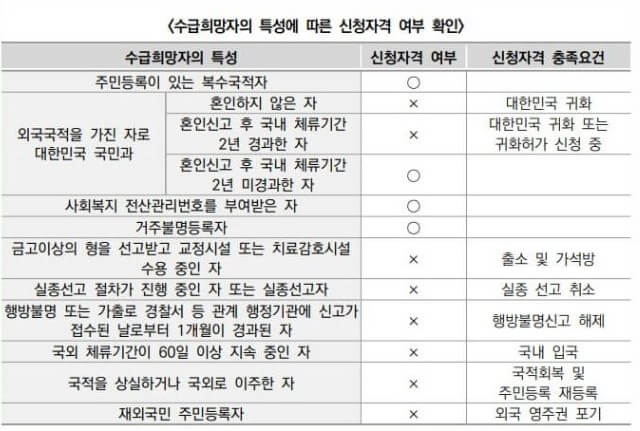

대개 많은 분들이 자가나 일정 재산이 있어 당연히 기초연금을 받지 못할 것이라고 생각하고 계신 분들이 많습니다.

하지만 기초연금은 현재 65세 이상 하위소득 70% 에 지급하고 있기 때문에 생각보다 재산 기준의 허들이 높지 않습니다.

자 그럼 본격적으로 기초연금 수급자격에 대해 알아보겠습니다.

기초연금 이란?

기초연금에 대해 먼저 알아보겠습니다.

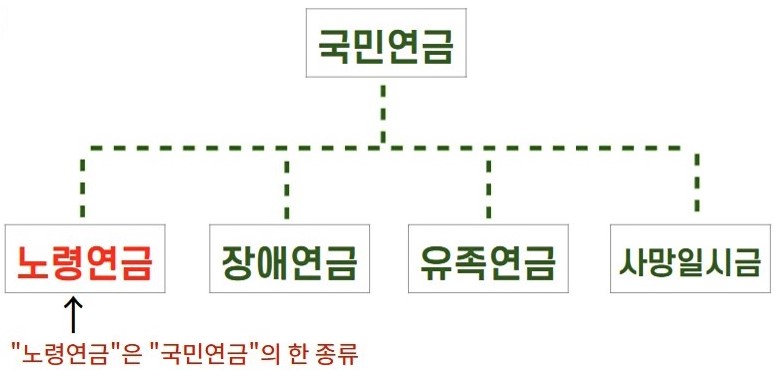

2014년 7월부터 시행된 기초연금제도는 국민연금을 받지 못하거나, 국민연금을 받고 있더라도 소득이 충분치 못해 생활에 어려움을 겪는 만 65세 이상의 노인들을 위해 만들어진 연금 제도입니다.

모두가 받을 수 있는 것은 아니고, 우리나라의 만65세 이상 노인 중 재산과 소득 수준이 선정 기준 이하인 분들이 받을 수 있습니다.

나이가 들고 소득이 줄어 정상적인 생활을 하기 어려운 만65세 이상 노인들이 안정적인 생활을 할 수 있도록 도움이 되는 연금제도입니다.

기초연금 수급자격

본격적으로 기초연금 수급자격에 대해 알아보도록 하겠습니다.

가장 대표적인 기초연금 수급자격은 아래와 같은 두 가지입니다.

1)만 65세 이상

2) 기준 소득기준액 이하

소득기준액으로 단독가구는 202만 원 이하, 부부가구는 323.2만 원 이하인 경우 수급이 가능합니다.

2022년 대비 단독가구는 22만 원, 부부가구는 35.2만 원이 증가되었습니다.

간단히 두 가지의 기초연금 수급자격만 만족하면 된다고 생각하실 수 있지만 그 외 여러 가지 조건들도 있습니다.

특히, 현재 소유하고 있는 집이나 재산에 따라 소득기준액 산정이 달라지기 때문에 이 부분이 관건이 될 수 있습니다.

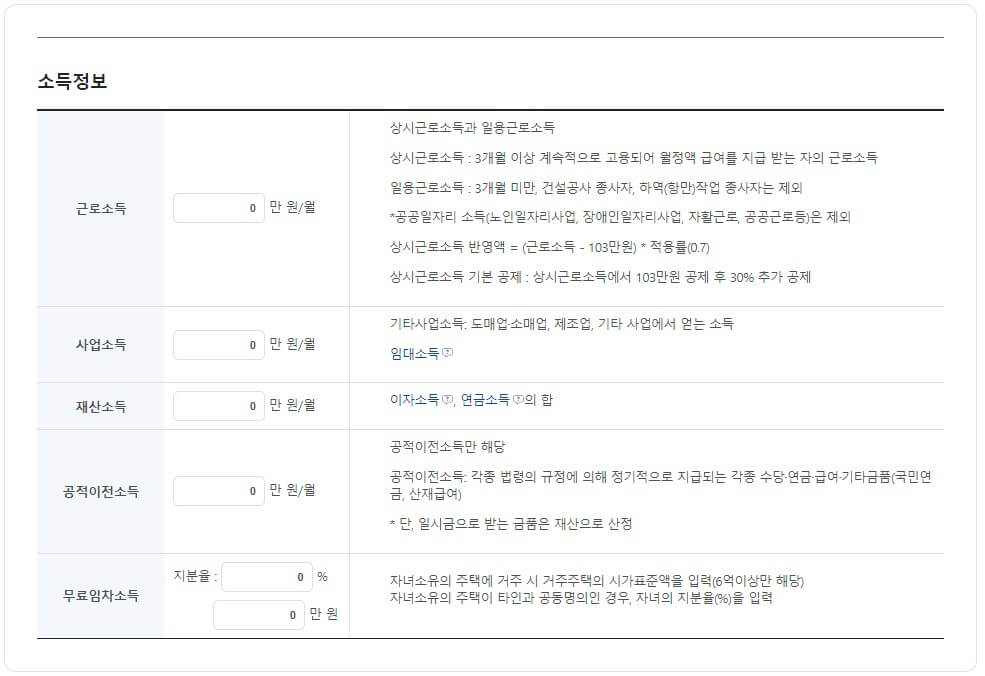

소득기준액의 산정은 월 소득 평가액과 재산의 월 소득 환산액을 합산하여 산정하며,

소득기준액에 포함되는 소득은 사업소득, 재산소득, 공적이전소득, 임차 소득 등이 포함됩니다.

일정 소득과 더불어 현재 소유하고 있는 집이나 금융자산 등의 재산도 환산하여 월 소득으로 책정을 하여 계산하니

도대체 어느 정도 재산을 가지고 있어야 기초연금 수급자격에 해당될 수 있는지 없는지 판단이 어렵습니다.

그렇다면 소득기준액은 어떻게 산정이 될까요?

소득기준액의 산정방식

소득기준액 = 소득평가액 + 재산의 소득환산액

1. 소득평가액={0.7X(근로소득-108만 원)}+기타 소득[사업소득, 공적이전소득, 무료임차소득, 재산소득이 포함}

상시근로소득에서 108만 원 공제하고 난 뒤 30%를 추가공제 합니다.

2. 재산의 소득환산액=[{(일반재산소득-기본재산액)+(금융재산-2,000만 원)-부채} x 0.04 (재산의 소득환산율 4%) / 12] + 고급자동차 및 회원권의 가액 (월 100%의 소득환산율 적용)

기본재산액은 기본적인 생활 유지에 필요하다고 인정되는 재산으로 소득환산에서 제외됩니다.

이렇게만 보면 계산이 다소 복잡하게 느껴집니다.

복지로의 모의계산 서비스를 통해 기초연금 수급가능 여부 확인이 가능합니다.

기초연금 재산기준

-. 기초연금 수급자격 관련 재산공제 기준

대도시 1억 3,500만 원, 중소도시 8,500만 원, 농어촌 7, 250만 원 을 일반재산 산정 시 공제해 줍니다.

예) 소득기준액 계산 시 대도시에서 공시지가 3억의 자가를 소유하고 있다면 1억 3,500만 원을 공제하고 1억 6,500만 원의 금액으로 재산 소득환산액을 계산합니다.

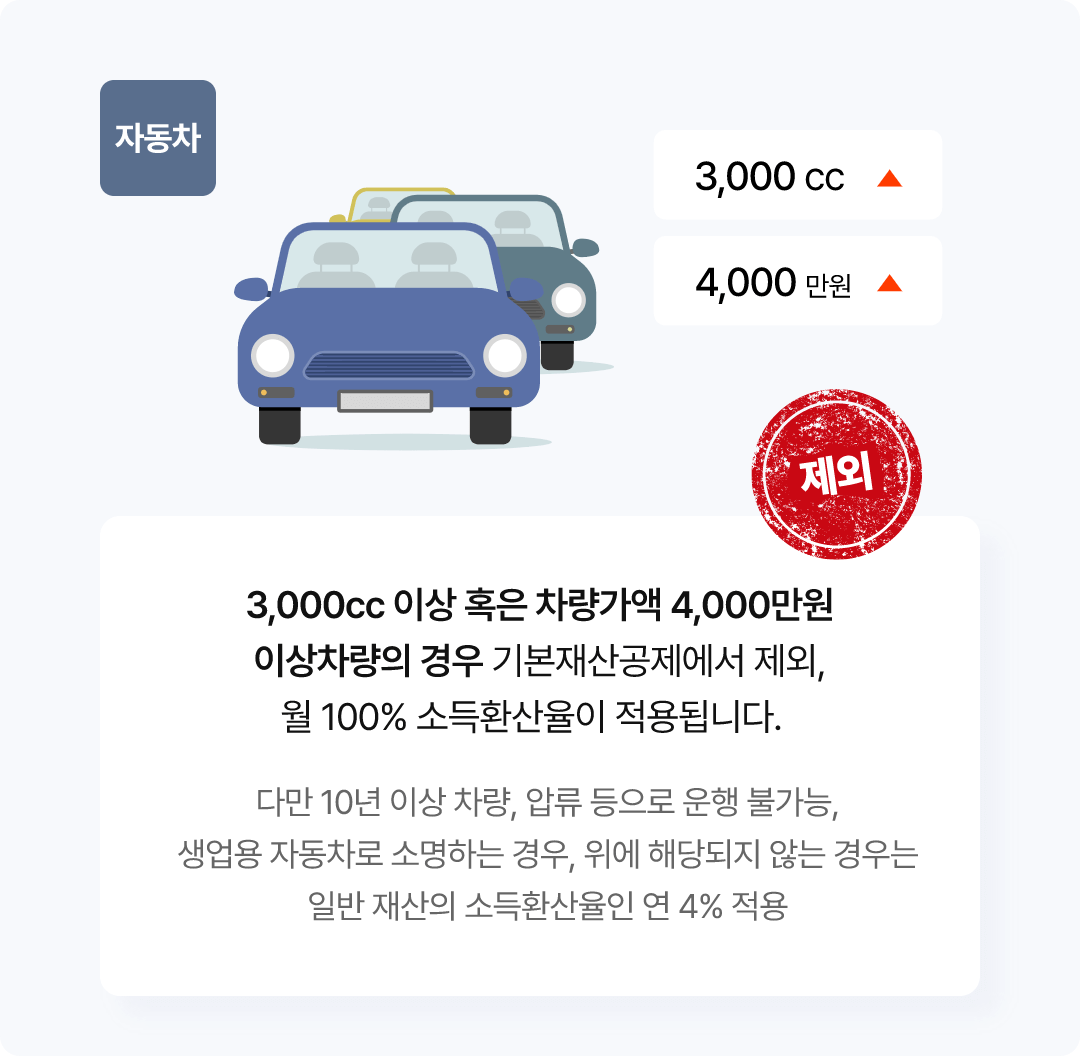

-. 기초연금 수급자격 관련 자동차 및 회원권 등 자산 관련 기준

자동차의 경우 3.000cc 이상 또는 차량가액 4,000 만원 이상 고급 자동차를 보유할 경우 기본 재산공제에서 제외되며 월 100% 소득 환산율이 적용됩니다.

다만, 차령이 10년 이상인 차량 또는 압류 등으로 운행이 불가능한 자동차 또는 생업용 자동차로 소명하는 경우에는 소득환산율을 적용하지 않습니다.

(위 두 가지 기준에 해당하지 않는 경우에는 일반 재산의 소득 환산율인 연 4%를 적용)

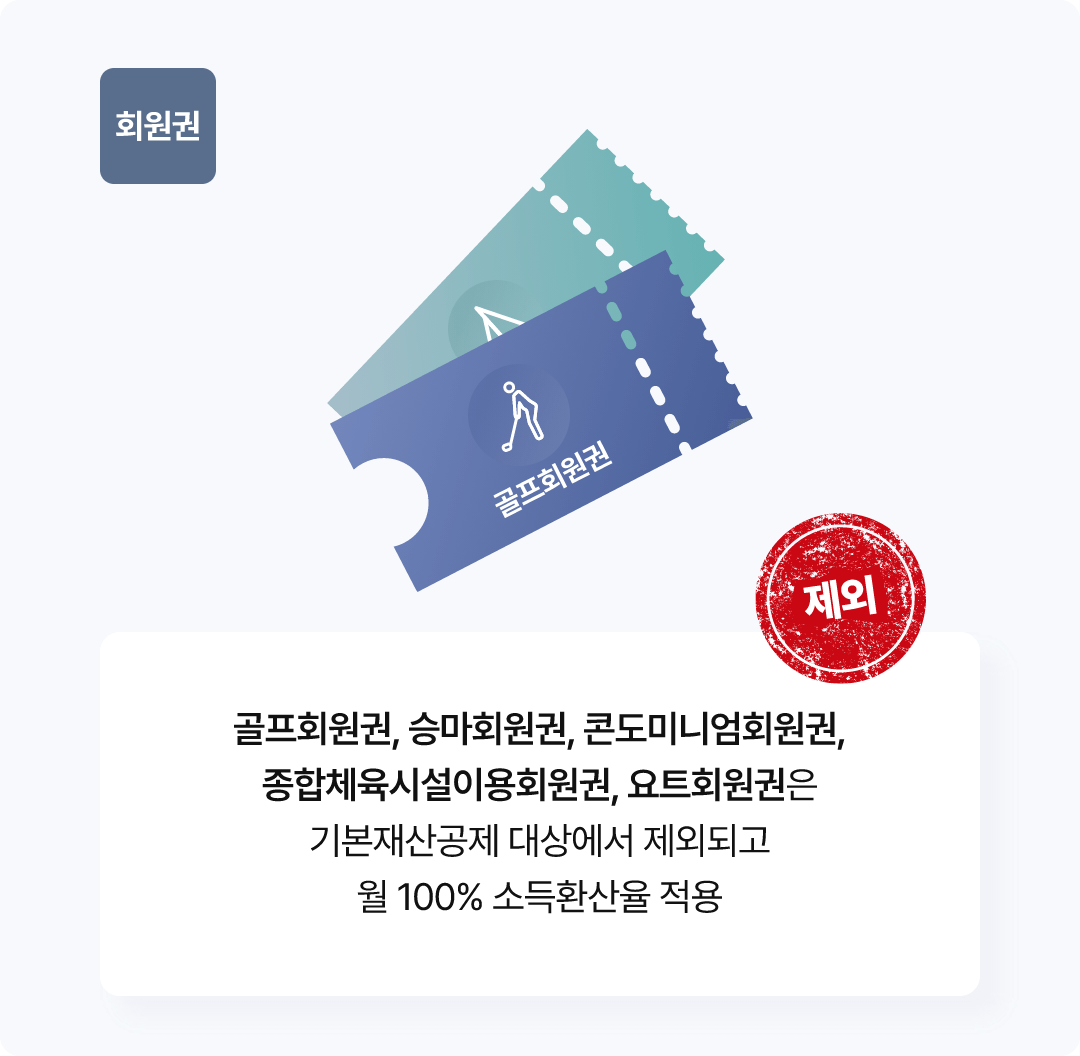

또한, 회원권을 보유하고 있으면 이것 역시 기본 재산공제 대상에서 제외되고, 월 100% 소득 환산율이 적용됩니다.

최대한 알기 쉽게 정리한다고 했지만 여전히 기초연금 수급자격이 한 번에 와닿지 않는 게 사실입니다.

다시 예시를 들어 설명해 보도록 하겠습니다.

자가를 소유하고 자동차를 소유하고 있으며 일정금액의 재산을 가지고 있다면 기초연금 수급자격에 해당되지 않을까요?

A 씨는 서울에 살면서 월 소득이 200만 원이고 5억 원의 아파트에 살고 있으며, 10년 된 2000cc 승용차가 한대 있습니다.

계좌에 5,000만 원의 예금이 있으며 50만 원의 국민연금을 받고 있습니다.

A 씨는 기초연금을 받을 수 있을까요?

결론적으로 받을 수 있습니다.

1) 기본재산 공제금액 기준을 통해 대도시 1억 3,500만 원 중소도시 8,500만 원 농어촌 7,250만 원까지 공제받을 수 있습니다.

-> 서울에서 시가 약 5억 원의 주택에 살고 있다면 공시지가는 3억 5,000만 원입니다.

대도시 기준 1억 3500만 원을 추가공제받을 수 있기 때문에 3억 5,000만 원의 자가에 대한 소득 인정액은 71만 6,000원입니다.

2) 일반재산의 경우 시가표준액을 적용하여 시가의 50%만 적용하고 근로소득은 기본공제 108만 원을 제한 후 추가로 30%를 공제받을 수 있습니다.

-> 현재 200 만원의 월소득을 올리고 있다면

근로소득이 200만 원에 대해 기본공제 108만 원을 하면 92만 원, 여기서 추가로 30%를 공제하면 소득에 대한 소득 인정액은 64만 4,000원입니다.

3) 자동차의 경우 3.000cc 이상 또는 차량가액 4,000 만원 이상 고급 자동차를 보유할 경우 기본 재산공제에서 제외되며 월 100% 소득 환산율이 적용됩니다.

다만, 차령이 10년 이상인 차량 또는 압류 등으로 운행이 불가능한 자동차 또는 생업용 자동차로 소명하는 경우에는 소득환산율을 적용하지 않습니다.

(위 두 가지 기준에 해당하지 않는 경우에는 일반 재산의 소득 환산율인 연 4%를 적용)

-> 현재 10년 된 2000cc 승용차를 소유하고 있다면 해당 기준에 따라 소득 환산율 적용이 되지 않습니다.

4) 국민연금 50만 원의 경우 기타 소득으로 100% 인정

5) 금융재산의 경우 기본생활준비금 명목으로 2000만 원까지 공제해 주기 때문에 어느 정도 금융재산이 있다 하더라도 재산에 포함되지 않으며, 대출이 있다면 대출도 일반재산에서 차감받을 수 있습니다.

-> 예금 5,000만 원 에서 2,000만 원을 공제 한 3,000만 원에 대해 일반 재산소득환산율 4%를 적용할 경우

3,000 x 0.04 / 12 = 10만 원

정리해 보면

서울에 살면서 월 소득이 200만 원이고 5억 원의 아파트에 살고 있으며, 10년 된 2000cc 승용차가 한대 있고 계좌에 5,000만 원의 예금이 있으며 50만 원의 국민연금을 받고 있는 A 씨의 소득 환산액은

71만 6,000원 + 64 만 4,000원 + 50만 원 + 10 만원 = 196 만원입니다.

2023년 단독가구 소득인정액이 202만 원 이므로 A 씨는 기초연금을 받을 수 있습니다.

어떠신가요?

생각보다 기초연금 수급자격 기준이 그렇게 높지 않습니다.

오늘은 2023년 기초연금 수급자격에 대해 알아보았습니다.

사실 대부분의 국민의 노후 대책은 국민연금이 전부입니다.

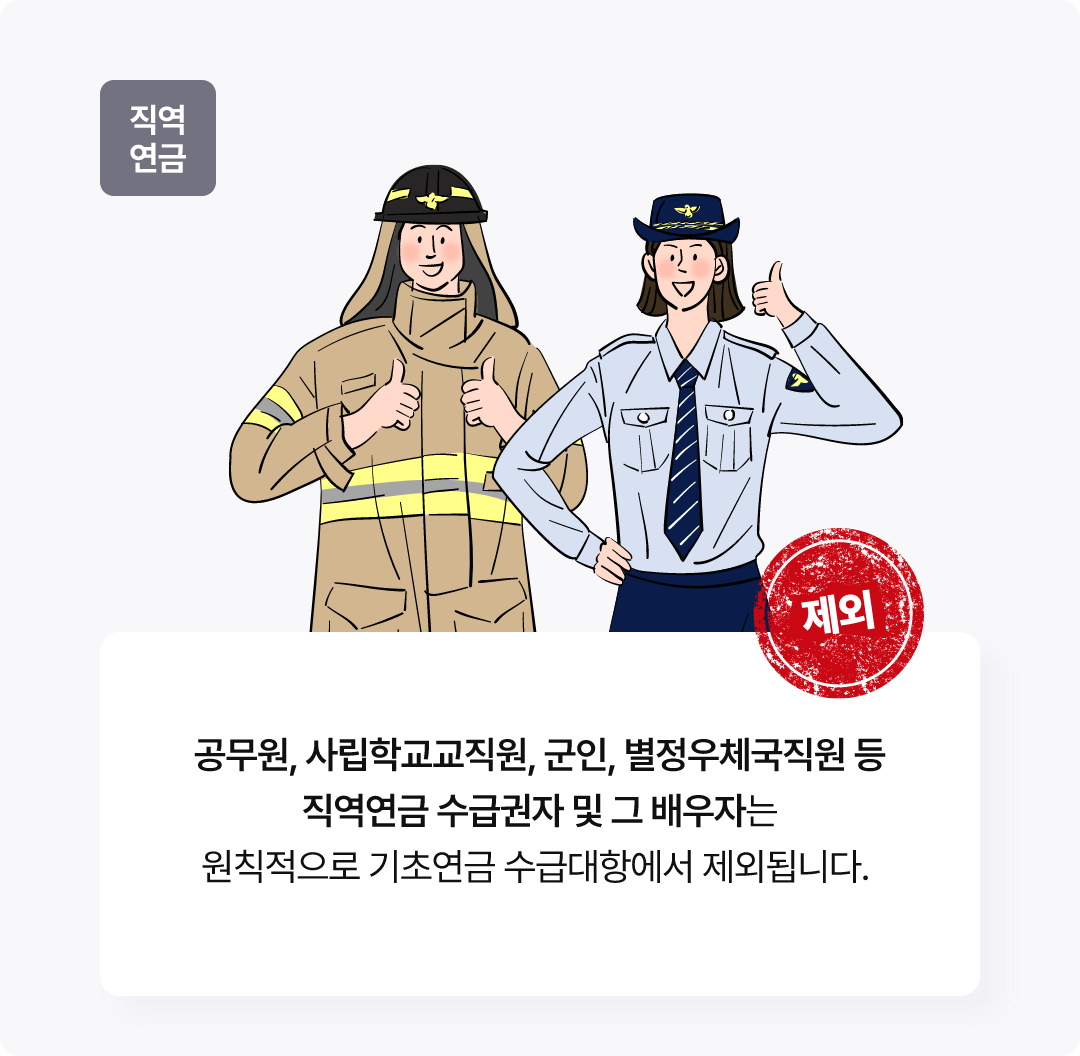

물론 공무원 연금이나 군인연금, 개인연금 등으로 노후를 준비하신 분들도 계시지만 국민연금조차 가입이 안된 분들 또한 많습니다.

오늘 알아본 기초연금의 경우 설령 국민연금에 가입이 되어 있지 않더라도 받을 수 있어

노후 생활이 어려우신 분들에게는 정말 꿀 같은 소식입니다.

뿐만 아니라, 어느 정도의 재산이 있는 분들 또한 기초연금 수급자격에 해당할 수 있는 것을 확인할 수 있었습니다.

위에서 계산을 해본 결과 생각보다 기초연금 수급자격에 대한 허들이 생각보다 낮았습니다.

기초연금 수급자격과 재산기준을 잘 확인해 보시고 든든한 연금을 통해 안정적이고 행복한 노후를 보내시길 바라겠습니다.

여기까지 2023년 기초연금 수급자격 관련 포스팅이었습니다.

긴 글 읽어주셔서 감사합니다.

※ 함께 보면 좋은 글

[돈 되는 정보] - 실업급여 수급기간 정확히 알아보기

실업급여 수급기간 정확히 알아보기

실업급여 수급기간 정확히 알아보기 이번 포스팅에서는 실업급여 수급기간에 대해서 알아보겠습니다. 누구든지 퇴사를 경험하게 되면 실업급여에 대해 큰 관심이 생기기 마련입니다. 고용 보

no1goodinfo.com

[생활정보] - 노령연금 수급자격 정확한 정보 (2023년 최신)

노령연금 수급자격 정확한 정보 (2023년 최신)

이번 포스팅에서는 노령연금 수급자격에 대해 자세히 소개해보겠습니다. 벌써 몇 년 전부터 국민연금이 고갈되는 시기가 점점 앞당겨지고 있다는 이야기가 있습니다. 최근 뉴스에서는 34세 미

no1goodinfo.com

[분류 전체보기] - 자동차세 연납신청 안내 (2023년 최신판)

자동차세 연납신청 안내 (2023년 최신판)

자동차세 연납신청 안내 (2023년 최신판) 자동차를 소유하고 있다면 매년 납부해야 하는 세금이 바로 자동차세입니다. 자동차를 구입하고, 유지하는데도 돈이 많이 드는데 매년 나가는 자동차세

no1goodinfo.com

'생활정보' 카테고리의 다른 글

| 노령연금 수급자격 정확한 정보 (2023년 최신) (0) | 2023.01.26 |

|---|---|

| 우체국 영업시간 안내 (0) | 2022.12.29 |

| 전북은행 영업시간 안내 (최신판) (0) | 2022.12.20 |

| 대구은행 영업시간 안내 (0) | 2022.12.20 |

| 부산은행 영업시간 안내 (0) | 2022.12.19 |

댓글